|

|

企業(yè)運營環境趨于嚴峻,資金(jīn)流動性緊張成為(wèi)制約企業(yè)發展的(de)關鍵因素之一。這(zhè)種背景下(xià),近(jìn)年(nián)來(lái)法院公開(kāi)的(de)破産企業(yè)案件(jiàn)大幅增加,從(cóng)2018年(nián)的(de)2.10萬件(jiàn)顯著增長(cháng)至2023年(nián)的(de)4.6萬件(jiàn),而2024年(nián)上(shàng)半年(nián)破産案件(jiàn)數量達4.8萬件(jiàn)。特别是房(fáng)地(dì)産行業(yè)及配套建築、家(jiā)居、裝飾行業(yè),2023年(nián)注銷企業(yè)數量也由2022年(nián)的(de)150萬家(jiā)增加到290萬家(jiā),财務狀況惡化(huà)的(de)企業(yè)數量大幅增加,也導緻其債權人(rén)企業(yè)應收賬款呆壞賬的(de)比例明(míng)顯上(shàng)升。

在現(xiàn)行稅收政策下(xià),應收賬款壞賬損失在企業(yè)所得稅稅前扣除的(de)程序,已經從(cóng)事(shì)前向稅務局備案和(hé)審批,轉變為(wèi)由企業(yè)根據實際情況自(zì)行判斷是否符合政策要求,并在年(nián)度企業(yè)所得稅彙算(suàn)清繳時(shí)自(zì)行申報,相(xiàng)關資料需要留存備查。這(zhè)就要求企業(yè)必須更加準确地(dì)理(lǐ)解和(hé)運用稅收政策。若企業(yè)未能符合政策規定而錯(cuò)誤地(dì)稅前扣除,稅務機(jī)關事(shì)後發現(xiàn)将會責令其更正申報,并要求企業(yè)補繳稅款及滞納金(jīn),甚至進行罰款,由此增加了企業(yè)的(de)稅務風(fēng)險。

随着稅收征管環境的(de)日(rì)益趨嚴,企業(yè)面臨着更為(wèi)複雜(zá)的(de)稅務挑戰。如何合規稅前扣除應收賬款壞賬損失?如何防範稅前扣除稅務風(fēng)險?華政稅務為(wèi)您解析。

1.資産損失稅前扣除稅收政策變化(huà)

相(xiàng)較此前執行的(de)國(guó)家(jiā)稅務總局關于資産損失的(de)有(yǒu)關文(wén)件(jiàn)(國(guó)稅發〔2009〕88号、國(guó)稅函〔2009〕772号及國(guó)稅函〔2010〕196号),現(xiàn)行法規擴大了可稅前扣除資産損失範圍、扣除管理(lǐ)方式發生(shēng)變化(huà),提出實際資産損失和(hé)法定資産損失的(de)分類、實際資産損失追補确認期5年(nián)等管理(lǐ)規定。

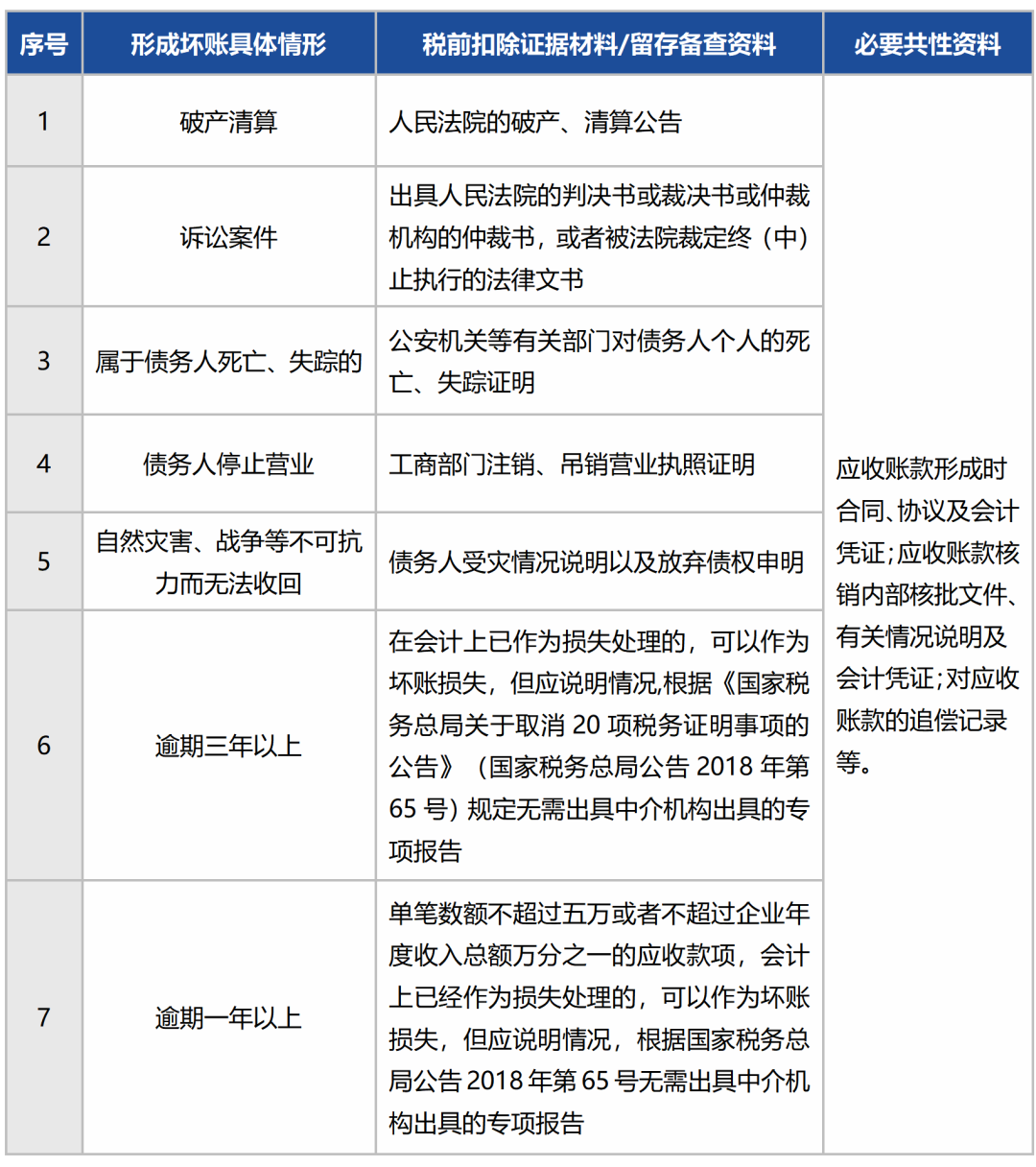

2.應收款壞賬損失稅前扣除應具備的(de)條件(jiàn)

3.壞賬損失稅前扣除重點關注事(shì)項

《企業(yè)所得稅法實施條例》第九條規定,企業(yè)應遵循權責發生(shēng)制将資産損失在其所屬年(nián)度予以确認。《辦法》第四條規定”企業(yè)實際資産損失,應當在其實際發生(shēng)且會計(jì)上(shàng)已作(zuò)損失處理(lǐ)的(de)年(nián)度申報扣除;法定資産損失,應當在企業(yè)向主管稅務機(jī)關提供證據資料證明(míng)該項資産已符合法定資産損失确認條件(jiàn),且會計(jì)上(shàng)已作(zuò)損失處理(lǐ)的(de)年(nián)度申報扣除。“因此,企業(yè)實際資産損失必須在所屬年(nián)度申報扣除,法定資産損失是申報并且會計(jì)上(shàng)作(zuò)損失處理(lǐ)了,在當年(nián)申報時(shí)扣除。另《辦法》第六條規定,實際資産損失可以追補确認,但(dàn)追補期限一般不能超過五年(nián),追補确認後形成的(de)多繳稅款不能申請退稅,隻能遞延抵扣,法定資産損失則不能追補确認,應當在申報年(nián)度扣除。

對(duì)于應收賬款壞賬損失形成原因是債務人(rén)資不抵債、破産、停止經營等财務狀況惡化(huà),導緻無法收回從(cóng)而形成壞賬的(de)情形,債權實體(tǐ)權利并未消滅,因此屬于法定資産損失,即應在會計(jì)上(shàng)已對(duì)該項應收賬款全部或部分核銷,且已取得符合扣除條件(jiàn)的(de)證明(míng)資料的(de)年(nián)度申報扣除。

(2)境外(wài)營業(yè)機(jī)構發生(shēng)壞賬損失的(de)稅務處理(lǐ)

根據《通(tōng)知》第十二條的(de)規定,企業(yè)境內(nèi)、境外(wài)營業(yè)機(jī)構發生(shēng)的(de)壞賬損失應分開(kāi)核算(suàn),對(duì)境外(wài)營業(yè)機(jī)構由于發生(shēng)壞賬損失而産生(shēng)的(de)虧損,不得在計(jì)算(suàn)境內(nèi)應納稅所得額時(shí)扣除。

4.壞賬損失稅前扣除金(jīn)額的(de)确定以及納稅申報

應收賬款壞賬損失确認金(jīn)額=(應收賬款的(de)計(jì)稅基礎-已在稅前扣除的(de)減值準備)-可收回金(jīn)額。可收回金(jīn)額,包括債務人(rén)可清償金(jīn)額及責任人(rén)賠償金(jīn)額等。根據《企業(yè)會計(jì)準則第18号-所得稅》第五條的(de)規定,資産的(de)計(jì)稅基礎是指企業(yè)收回資産賬面價值過程中,計(jì)算(suàn)應納稅所得額時(shí)按照(zhào)稅法規定可以自(zì)應稅經濟利益中抵扣的(de)金(jīn)額。應收賬款計(jì)稅基礎應當是确認收入及對(duì)應銷項稅額的(de)合計(jì)金(jīn)額。已在稅前扣除的(de)減值準備金(jīn)額,指的(de)是以前年(nián)度已在企業(yè)所得稅稅前扣除的(de)壞賬金(jīn)額。

(2)應收款壞賬損失的(de)納稅申報

企業(yè)在彙算(suàn)清繳時(shí),需填寫《資産損失稅前扣除及納稅調整明(míng)細表》(A105090)及《納稅調整項目明(míng)細表》(A105000)。

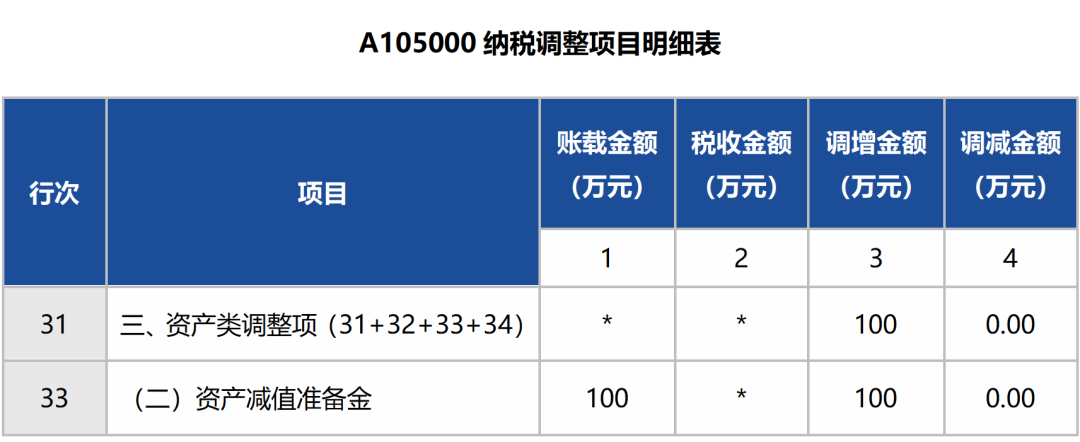

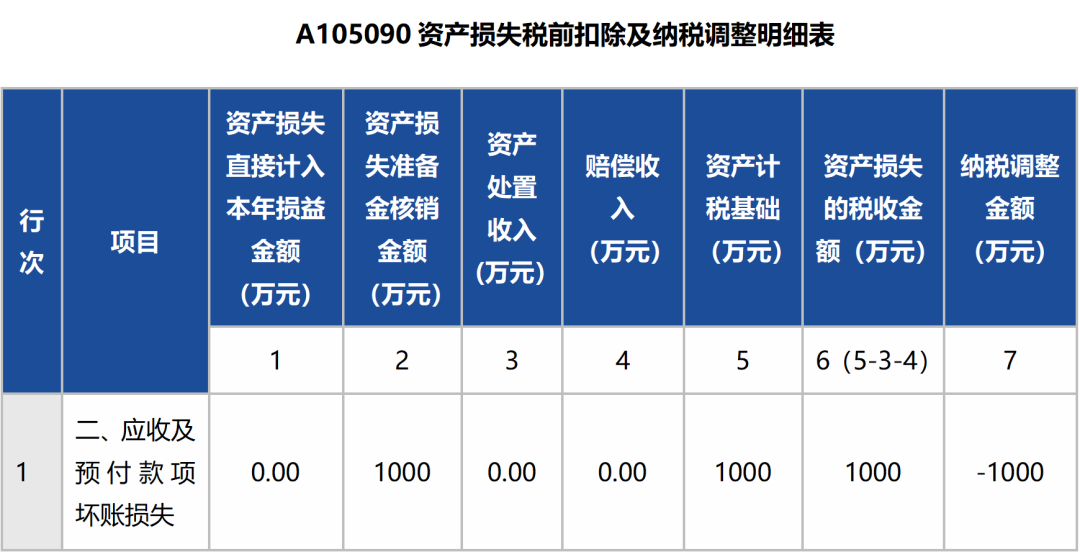

舉例:2022年(nián),甲公司應收乙公司貨款1000萬元已逾期三年(nián),公司按照(zhào)應收賬款餘額的(de)10%計(jì)提壞賬準備,共計(jì)100萬元,未進行核銷。會計(jì)處理(lǐ)如下(xià):

借:信用減值損失 100萬元

貸:壞賬準備 100萬元

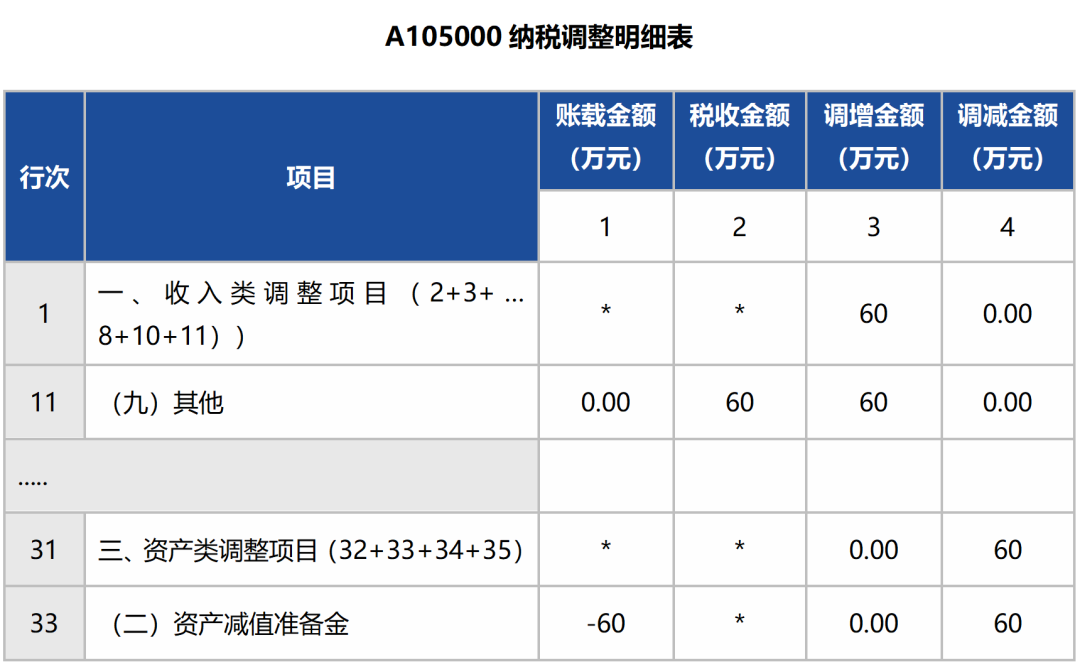

2022年(nián)年(nián)度企業(yè)所得稅彙算(suàn)清繳申報表填寫如下(xià):

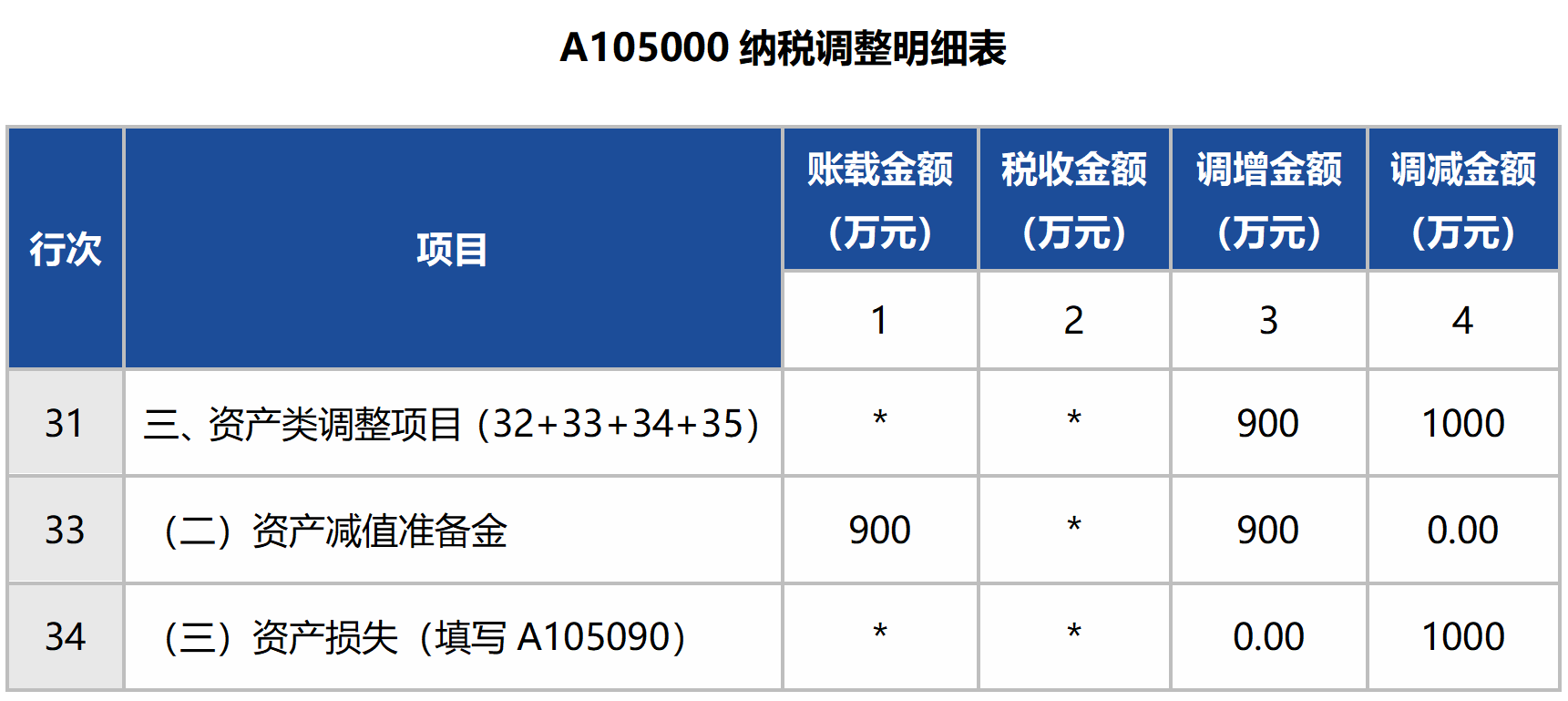

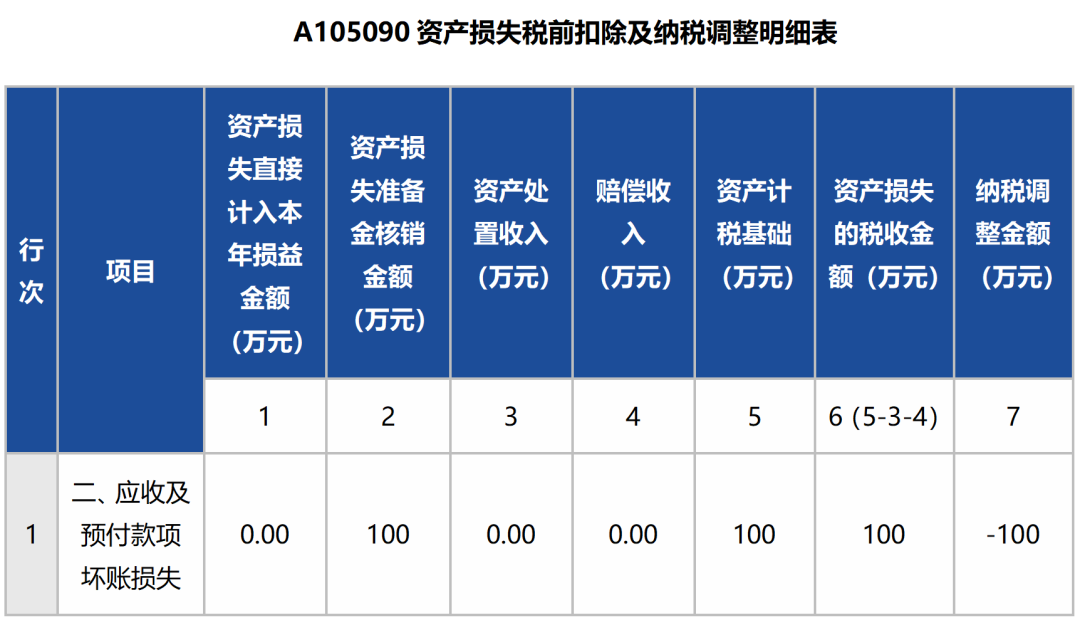

2023年(nián),債務人(rén)乙公司破産,法院在2023年(nián)12月(yuè)發布了破産清算(suàn)公告。根據公告,該筆(bǐ)應收賬款甲公司已确定無法收回。甲公司應收賬款會計(jì)核算(suàn)應進行核銷處理(lǐ),處理(lǐ)如下(xià):

貸:壞賬準備 900萬元

貸:應收賬款 1000萬元

甲公司2023年(nián)會計(jì)上(shàng)計(jì)提壞賬準備為(wèi)900萬元,因乙公司破産清算(suàn)公告已明(míng)确無法清償對(duì)甲公司的(de)債務,會計(jì)上(shàng)對(duì)計(jì)提壞賬準備1000萬元進行核銷,符合稅法規定壞賬損失條件(jiàn),甲公司可在2023年(nián)企業(yè)所得稅稅前扣除金(jīn)額為(wèi)1000萬元。因此,甲公司需要将本年(nián)計(jì)提壞賬損失900萬元進行納稅調增處理(lǐ),同時(shí)對(duì)核銷1000萬元應收壞賬進行納稅調減處理(lǐ)。

2023年(nián)度企業(yè)所得稅彙算(suàn)清繳申報表填報:

(3)收回已核銷應收款損失的(de)稅務處理(lǐ)

根據《企業(yè)所得稅法實施條例》第三十二條規定:“企業(yè)已經作(zuò)為(wèi)損失處理(lǐ)的(de)資産,在以後納稅年(nián)度又(yòu)全部收回或者部分收回時(shí),應當計(jì)入當期收入”及《通(tōng)知》第十一條規定:“企業(yè)在計(jì)算(suàn)應納稅所得額時(shí)已經扣除的(de)資産損失,在以後納稅年(nián)度全部或者部分收回時(shí),其收回部分應當作(zuò)為(wèi)收入計(jì)入收回當期的(de)應納稅所得額。”對(duì)于收回核銷應收賬款(已申報壞賬損失),收回部分需要計(jì)入當期收入申報繳納企業(yè)所得稅。

舉例:2021年(nián),丙企業(yè)對(duì)一筆(bǐ)長(cháng)期挂賬的(de)100萬元(以前年(nián)度已全額計(jì)提壞賬)應收賬款進行核銷,在滿足《辦法》規定條件(jiàn)下(xià),在當年(nián)彙算(suàn)清繳時(shí)稅前扣除壞賬損失100萬元。2023年(nián),丙企業(yè)通(tōng)過多次催收,收回了2021年(nián)度已核銷的(de)應收賬款中60萬元,則收回60萬元應做為(wèi)2023年(nián)度收入申報。

2021年(nián)丙企業(yè)核銷應收賬款的(de)會計(jì)處理(lǐ):

貸:應收賬款 100萬元

2021年(nián)度企業(yè)所得稅彙算(suàn)清繳申報表填報:

2023年(nián)丙企業(yè)當實際收回該筆(bǐ)應收款中60萬元時(shí),轉回已經核銷的(de)應收賬款,會計(jì)處理(lǐ)如下(xià):

貸:壞賬準備 60萬元

貸:應收賬款 60萬元

假設當年(nián)沒有(yǒu)其他(tā)需要計(jì)提的(de)壞賬準備:

貸:信用減值損失 60萬元

2023年(nián)度企業(yè)所得稅彙算(suàn)清繳申報表填報:

5.稅前扣除應收款壞賬損失的(de)備查資料要求

當壞賬發生(shēng)時(shí),企業(yè)應首先根據會計(jì)政策規定及企業(yè)內(nèi)部管理(lǐ)要求,對(duì)無法收回的(de)應收賬款進行壞賬核銷處理(lǐ),在滿足辦法規定的(de)條件(jiàn)下(xià),根據應收賬款形成壞賬具體(tǐ)情形,在年(nián)度彙算(suàn)清繳時(shí)正确填報《資産損失稅前扣除及納稅調整明(míng)細表》(A105090)進行納稅調整處理(lǐ),并留存規定的(de)備查資料。

國(guó)內(nèi):+86 10-6588 4578

+86 152 0169 2605

國(guó)際:+86 10-6553 6321

+86 189 1296 8882

北京市(shì)東城(chéng)區(qū)東直門南大街(jiē)甲3号居然大廈11層

huazheng@hztax.net

在線留言

華政稅務微(wēi)信公衆号

華政稅務國(guó)際部微(wēi)信公衆号

本網站使用cookies确保您在我們的(de)網站上(shàng)獲得最佳體(tǐ)驗。

文(wén)海(hǎi)平,經理(lǐ)

文(wén)海(hǎi)平,經理(lǐ)