|

|

2023年(nián)12月(yuè)29日(rì),十四屆全國(guó)人(rén)大常委會第七次會議(yì)表決通(tōng)過新修訂的(de)《中華人(rén)民(mín)共和(hé)國(guó)公司法》(以下(xià)簡稱“《公司法》”),自(zì)2024年(nián)7月(yuè)1日(rì)起施行。《公司法》自(zì)1993年(nián)頒布至今,共經曆6次修訂。本次修訂主要從(cóng)完善公司資本制度,優化(huà)公司治理(lǐ),加強小(xiǎo)股東權利保護,強化(huà)控股股東、實際控制人(rén)和(hé)董事(shì)、監事(shì)、高(gāo)級管理(lǐ)人(rén)員(yuán)的(de)責任,完善公司設立、退出制度等進行了全面修訂,對(duì)于完善中國(guó)特色現(xiàn)代企業(yè)制度、推動經濟高(gāo)質量發展具有(yǒu)重要意義。

稅負作(zuò)為(wèi)企業(yè)經營中不可避免的(de)經濟成本,貫穿于企業(yè)設立、運營、退出的(de)全周期,公司法修訂的(de)部分條款,與企業(yè)稅務管理(lǐ)息息相(xiàng)關,本文(wén)将從(cóng)稅收專業(yè)視(shì)角解析《公司法》的(de)四大變化(huà)對(duì)企業(yè)稅務管理(lǐ)的(de)影響。

一、認繳期限定為(wèi)五年(nián)對(duì)企業(yè)所得稅的(de)影響

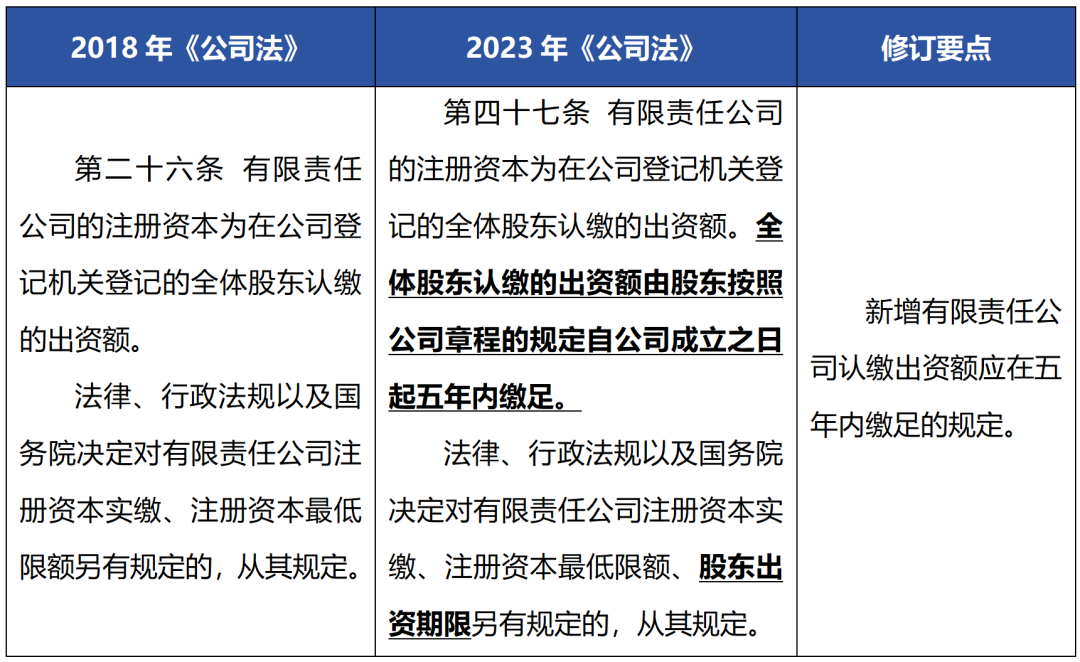

2013年(nián)《公司法》第四次修訂,為(wèi)減輕創業(yè)者負擔,提供高(gāo)效便捷的(de)營商環境,将公司注冊資本制度由實繳制修改為(wèi)認繳制。施行中,出現(xiàn)了巨額注冊資本、認繳期限超長(cháng)的(de)公司,可能嚴重影響交易安全、損害債權人(rén)信賴利益。新《公司法》限定認繳期限為(wèi)五年(nián),從(cóng)法律層面為(wèi)公司資本充實提供制度保障。同時(shí),對(duì)新《公司法》施行前已登記設立的(de)公司,出資期限超過五年(nián)的(de),給予一定的(de)調整期限,具體(tǐ)實施辦法由國(guó)務院規定。

(一)認繳期限限定為(wèi)五年(nián),對(duì)企業(yè)利息支出稅前扣除的(de)影響

從(cóng)稅收角度,股東認繳資本額是否實繳對(duì)企業(yè)稅負有(yǒu)重要影響。《國(guó)家(jiā)稅務總局關于企業(yè)投資者投資未到位而發生(shēng)的(de)利息支出企業(yè)所得稅前扣除問(wèn)題的(de)批複》(國(guó)稅函〔2009〕312号)規定:“凡企業(yè)投資者在規定期限內(nèi)未繳足其應繳資本額的(de),該企業(yè)對(duì)外(wài)借款所發生(shēng)的(de)利息,相(xiàng)當于投資者實繳資本額與在規定期限內(nèi)應繳資本額的(de)差額應計(jì)付的(de)利息,其不屬于企業(yè)合理(lǐ)的(de)支出,應由企業(yè)投資者負擔,不得在計(jì)算(suàn)企業(yè)應納稅所得額時(shí)扣除。”對(duì)該批複的(de)執行口徑有(yǒu)以下(xià)兩種觀點:觀點1認為(wèi),按照(zhào)公司章(zhāng)程規定的(de)出資期限,應繳而未繳的(de)資本額,在逾期繳納期間(jiān)對(duì)應的(de)借款利息支出不得在企業(yè)所得稅前扣除;觀點2認為(wèi),不考慮出資期限,凡是認繳資本未實繳的(de),對(duì)應金(jīn)額的(de)借款利息支出均不得在企業(yè)所得稅前扣除。

若适用第一種觀點,本次修訂将認繳期限限定為(wèi)五年(nián),認繳資本在五年(nián)期限內(nèi)未繳足的(de),則自(zì)第六年(nián)起對(duì)應金(jīn)額的(de)利息支出應當納稅調增。若适用第二種觀點,隻要未實繳均不得扣除利息支出,本次修訂對(duì)稅收沒有(yǒu)實質影響。在新《公司法》下(xià),筆(bǐ)者同意第1種觀點,理(lǐ)由如下(xià):一方面,國(guó)稅函〔2009〕312号文(wén)件(jiàn)頒布實施時(shí),我國(guó)适用《公司法》2005年(nián)修訂版本,其中第二十六條對(duì)股東首次出資額及認繳期限均明(míng)确限定,因此,國(guó)稅函〔2009〕312号文(wén)将“在規定期限內(nèi)未繳足其應繳資本額”作(zuò)為(wèi)利息支出不得稅前扣除的(de)前提條件(jiàn)。另一方面,新《公司法》将認繳期限限定在五年(nián)內(nèi),從(cóng)制度設計(jì)上(shàng)杜絕股東故意拖延出資行為(wèi)的(de)發生(shēng),若仍執行第二種觀點,相(xiàng)當于從(cóng)稅收上(shàng)否認《公司法》賦予股東認繳期限的(de)權利,不利于創造良好(hǎo)的(de)營商環境。

随着金(jīn)稅系統風(fēng)險指标的(de)不斷完善,稅務部門可能會利用已有(yǒu)信息編制風(fēng)險控制指标識别企業(yè)不合理(lǐ)的(de)利息支出。因此,對(duì)存在大額認繳資本未出資到位的(de)企業(yè),應重點關注其可能帶來(lái)的(de)稅務風(fēng)險。

(二)減資對(duì)股東企業(yè)所得稅的(de)影響

新《公司法》施行前已成立的(de)公司,在認繳期限無限制的(de)情況下(xià),注冊資本普遍較高(gāo),調整期內(nèi)會出現(xiàn)大量公司減少注冊資本的(de)情形。

《國(guó)家(jiā)稅務總局關于企業(yè)所得稅若幹問(wèn)題的(de)公告》(國(guó)家(jiā)稅務總局公告2011年(nián)第34号)文(wén)件(jiàn)規定,投資企業(yè)從(cóng)被投資企業(yè)減少投資,其取得的(de)資産中,相(xiàng)當于初始出資的(de)部分,應确認為(wèi)投資收回;相(xiàng)當于被投資企業(yè)累計(jì)未分配利潤和(hé)累計(jì)盈餘公積按減少實收資本比例計(jì)算(suàn)的(de)部分,應确認為(wèi)股息所得;其餘部分确認為(wèi)投資資産轉讓所得。那(nà)麽,對(duì)于減少未實繳的(de)注冊資本,股東并未取得資産,是否需要按照(zhào)上(shàng)述文(wén)件(jiàn)執行?筆(bǐ)者認為(wèi)應視(shì)具體(tǐ)的(de)減資情況而定,如所有(yǒu)股東等比例減少未實繳的(de)注冊資本,股東享有(yǒu)的(de)公司權益未發生(shēng)變化(huà),此種情況下(xià),減資應不涉及所得稅。再如僅部分股東存在未實繳情況,減少未實繳的(de)注冊資本,導緻股東持股比例的(de)變化(huà),尤其對(duì)于有(yǒu)較大盈利的(de)公司,此種情況下(xià),股東享有(yǒu)的(de)公司權益發生(shēng)變化(huà),稅收上(shàng)則存在被認定為(wèi)股東之間(jiān)贈與或轉讓股權的(de)行為(wèi),要求股東繳納所得稅的(de)風(fēng)險。

鑒于此,股東切不可盲目減資,減資時(shí)應充分考慮稅費(fèi)成本,必要時(shí)可聘請專業(yè)機(jī)構對(duì)減資中的(de)稅費(fèi)問(wèn)題進行全面分析,避免因減資行為(wèi)而帶來(lái)不必要的(de)稅務風(fēng)險。

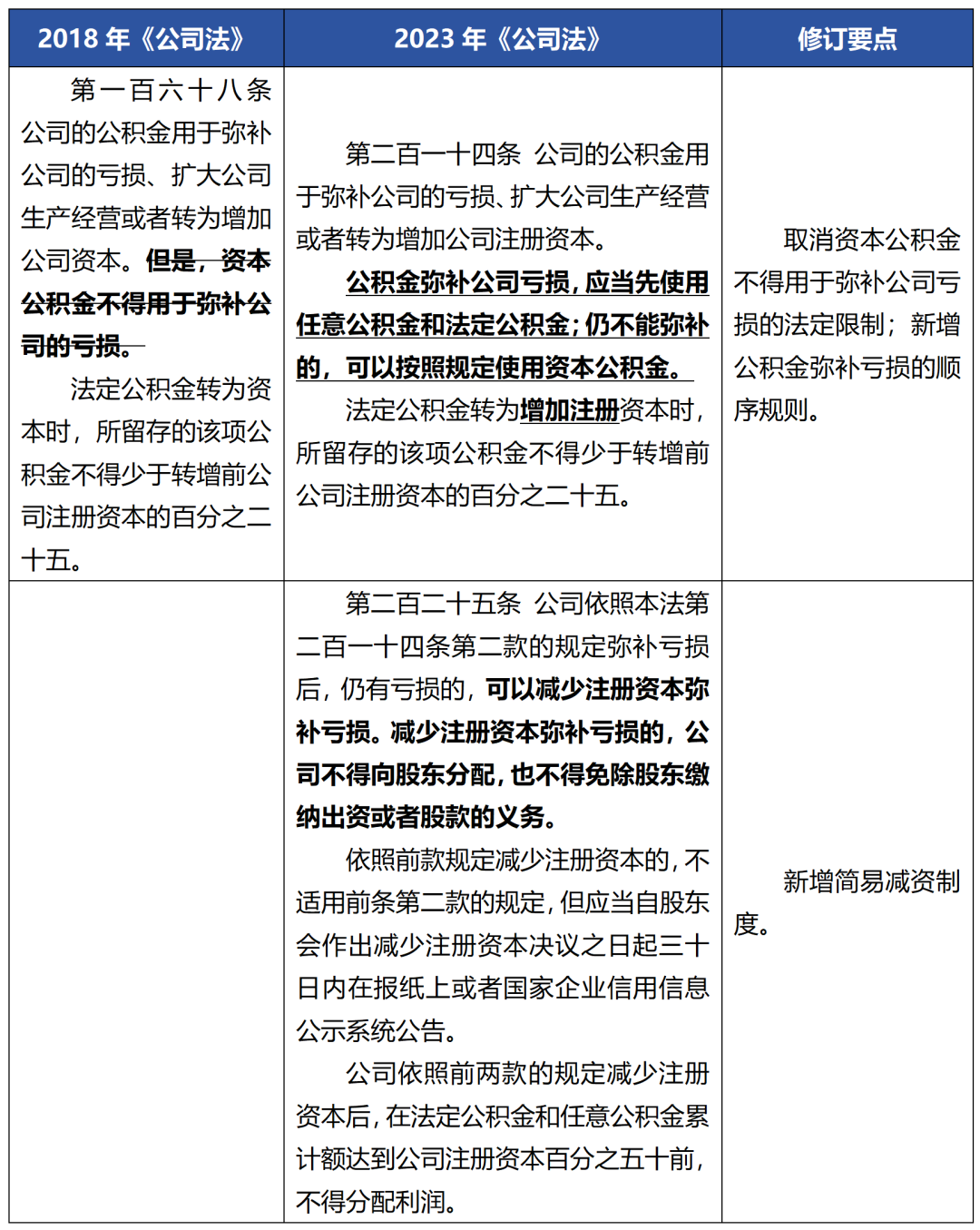

二、資本公積和(hé)注冊資本彌補虧損的(de)所得稅影響

新《公司法》明(míng)确資本公積和(hé)注冊資本可以用于彌補虧損,從(cóng)會計(jì)處理(lǐ)上(shàng)看(kàn),資本公積、實收資本彌補虧損,僅是所有(yǒu)者權益結構的(de)內(nèi)部變動,但(dàn)對(duì)企業(yè)所得稅卻有(yǒu)重大影響,對(duì)稅收征管也産生(shēng)了新的(de)挑戰。

(一)對(duì)企業(yè)間(jiān)股息分配免稅政策的(de)影響

企業(yè)所得稅法規定,符合條件(jiàn)的(de)居民(mín)企業(yè)之間(jiān)的(de)股息、紅利等權益性投資收益可享受免征企業(yè)所得稅優惠,而稅收政策對(duì)于用于分配的(de)股息紅利來(lái)源并無明(míng)确限定,主要參考《公司法》對(duì)于利潤分配的(de)規定和(hé)會計(jì)制度。稅收上(shàng)賦予居民(mín)企業(yè)間(jiān)股息紅利免稅政策,主要是考慮到企業(yè)用稅後利潤進行分配,若對(duì)分配收益再征收企業(yè)所得稅,則會導緻重複征稅。

原《公司法》規定,公司用于彌補虧損的(de)公積金(jīn)均來(lái)自(zì)于稅後利潤的(de)提存,也就是公司在以前年(nián)度存在虧損的(de)情況下(xià),需要通(tōng)過經營獲利彌補虧損之後,才能對(duì)股東分配利潤。新《公司法》增設資本公積可用于彌補虧損的(de)規定,而資本公積的(de)産生(shēng)包括資本/股本溢價、股東捐贈、資産劃轉等,并非來(lái)源于稅後利潤。資本公積彌補虧損後,可加快企業(yè)留存收益的(de)累積,用留存收益向股東分配,實質上(shàng)包含了對(duì)部分資本公積進行分配,在這(zhè)種情況下(xià),法人(rén)股東取得股息紅利若享受免征企業(yè)所得稅優惠,與優惠政策立法本意不符。

(二)對(duì)原始股東退出的(de)所得稅影響

《國(guó)家(jiā)稅務總局關于企業(yè)所得稅若幹問(wèn)題的(de)公告》(國(guó)家(jiā)稅務總局公告2011年(nián)第34号)文(wén)件(jiàn)規定,企業(yè)從(cóng)被投資企業(yè)減少或撤回投資應确認投資所得或損失。注冊資本彌補虧損後,注冊資本減少,稅收上(shàng)是否應按減資處理(lǐ)?若按減資進行稅務處理(lǐ),可股東并沒有(yǒu)實際收回出資,隻是一種名義上(shàng)的(de)減資行為(wèi)。若不按減資進行稅務處理(lǐ),則會被部分公司作(zuò)為(wèi)籌劃工(gōng)具予以利用,以彌補虧損之名行減資或股權轉讓之實,導緻國(guó)家(jiā)稅收流失。例如,對(duì)于名義上(shàng)虧損,尤其是估值較高(gāo)的(de)公司,在扭虧為(wèi)盈前,通(tōng)過引入新股東增加投資,再以注冊資本、資本公積彌補虧損,後期實現(xiàn)盈利,原始股東通(tōng)過獲得高(gāo)額分配并享受免稅優惠,實現(xiàn)退出環節零稅負。

資本公積和(hé)注冊資本彌補虧損,在推動企業(yè)創新、鼓勵投資方面,可起到積極作(zuò)用。引發的(de)上(shàng)述稅務問(wèn)題,企業(yè)應關注财政部和(hé)國(guó)家(jiā)稅務總局後續是否會出台相(xiàng)應的(de)配套文(wén)件(jiàn)予以規範。

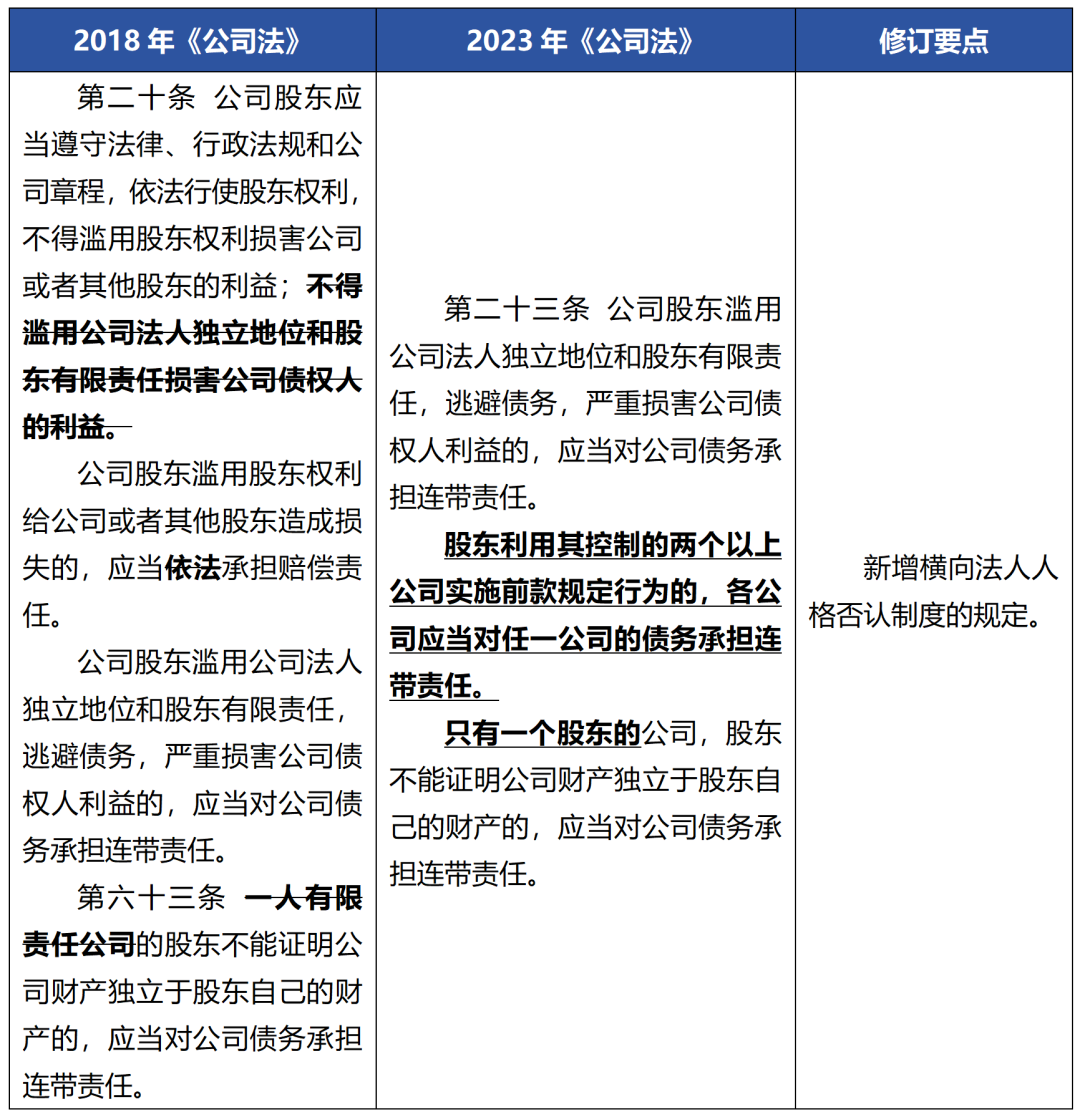

三、“橫向法人(rén)人(rén)格否認制度”對(duì)稅收債務責任承擔的(de)影響

原《公司法》通(tōng)過縱向否認法人(rén)人(rén)格的(de)方式“刺破公司面紗”,追究公司股東的(de)責任。新《公司法》設立橫向法人(rén)人(rén)格否認制度,追究股東控制的(de)其他(tā)公司的(de)責任。

《企業(yè)所得稅法》規定,關聯方之間(jiān)的(de)業(yè)務往來(lái)不符合獨立交易原則而減少企業(yè)或者其關聯方應納稅收入或者所得額的(de),稅務機(jī)關有(yǒu)權按照(zhào)合理(lǐ)方法調整。納稅調整的(de)前提是公司主體(tǐ)資格存續且具有(yǒu)履行稅款繳納義務的(de)能力,若公司主體(tǐ)已注銷,在原《公司法》制度下(xià),稅務機(jī)關即使知道(dào)其他(tā)關聯方為(wèi)既得利益者,也無法向存續關聯方追索已注銷主體(tǐ)的(de)納稅責任。

新《公司法》為(wèi)橫向穿透追究責任提供法律依據,當稅務機(jī)關掌握公司股東濫用公司法人(rén)獨立地(dì)位和(hé)股東有(yǒu)限責任,通(tōng)過關聯交易或其他(tā)方式逃避繳納欠繳稅款的(de)證據時(shí),是否有(yǒu)權依法要求股東控制的(de)其他(tā)公司承擔稅款繳納責任?雖然公司法上(shàng)述規定不必然構成稅法依據,然而在這(zhè)種特殊情況下(xià),如果民(mín)商法下(xià)的(de)普通(tōng)債權可以獲得關聯公司橫向穿透獲得補償,那(nà)麽在通(tōng)常認為(wèi)稅收債權作(zuò)為(wèi)公法之債優于民(mín)事(shì)普通(tōng)債權的(de)原則下(xià)(如《破産法》關于債務人(rén)破産時(shí)稅收債權清償順序優位于普通(tōng)債權的(de)規定體(tǐ)現(xiàn)了該原則),稅務機(jī)關通(tōng)過橫向法人(rén)人(rén)格否認制度追究關聯公司的(de)連帶責任也是合理(lǐ)的(de)。實際工(gōng)作(zuò)中公司股東切勿濫用公司法人(rén)獨立地(dì)位和(hé)股東有(yǒu)限責任通(tōng)過關聯公司逃避稅收債權。筆(bǐ)者建議(yì)國(guó)家(jiā)财稅主管部門出台相(xiàng)關的(de)稅收政策以保護國(guó)家(jiā)稅收利益。

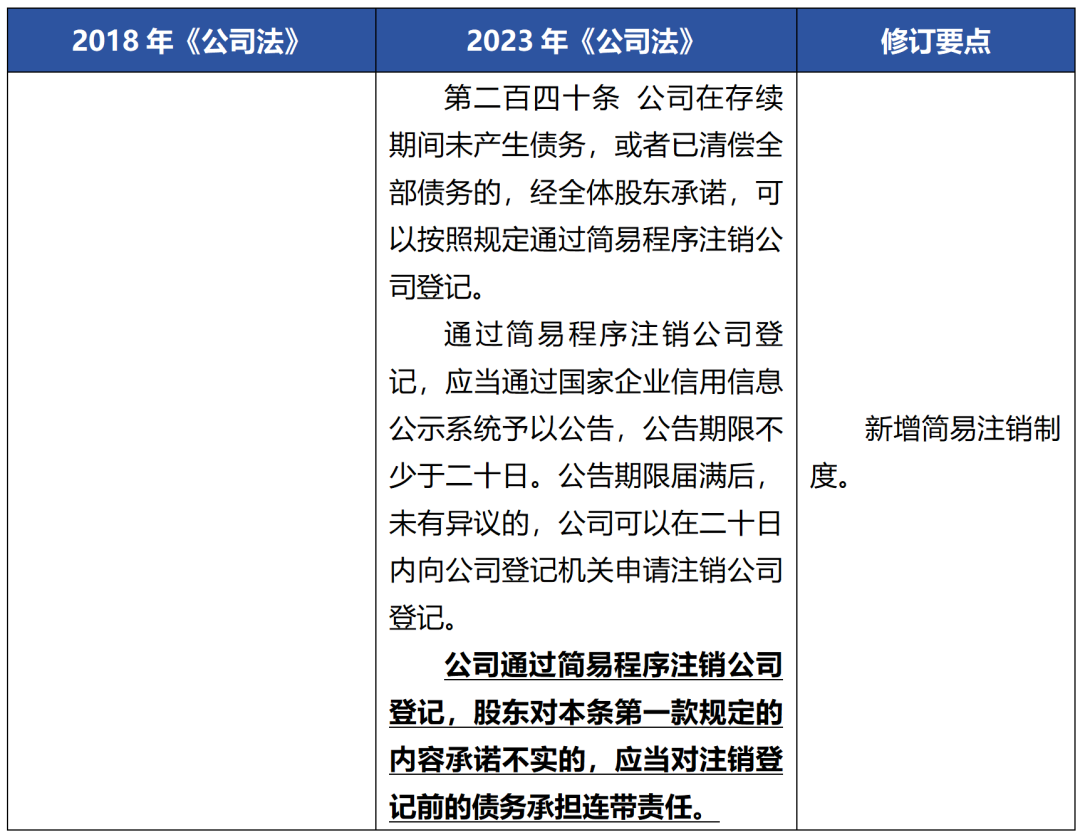

四、簡易注銷後,股東對(duì)稅收債務承擔連帶責任

新《公司法》明(míng)确,全體(tǐ)股東可通(tōng)過承諾已清償全部債務的(de)方式,适用簡易程序注銷公司登記,但(dàn)注銷後發現(xiàn)存在未清償債務的(de),股東對(duì)注銷登記前的(de)債務承擔連帶責任。

《企業(yè)注銷指引(2023年(nián)修訂)》簡易注銷辦理(lǐ)流程中要求,适用簡易注銷的(de)企業(yè)應公告全體(tǐ)投資人(rén)承諾等信息。司法實踐中有(yǒu)案例顯示,公司申請簡易注銷時(shí),股東因簽署《全體(tǐ)投資人(rén)承諾書(shū)》,承諾公司注銷前債權債務已清算(suàn)完結、稅款已結清等;注銷後,因公司注銷前欠繳稅款,稅務機(jī)關訴至法院要求股東承擔稅款繳納義務而勝訴。新《公司法》再次明(míng)确規定公司通(tōng)過簡易程序注銷後,股東對(duì)注銷前債務承擔連帶責任,在這(zhè)種制度下(xià),股東因簡易注銷前欠稅被稅務機(jī)關追繳稅款的(de)風(fēng)險大大增加。在此,建議(yì)公司注銷前,一定要進行全面的(de)稅收檢查,排除漏繳、欠繳稅款的(de)風(fēng)險。

國(guó)內(nèi):+86 10-6588 4578

+86 152 0169 2605

國(guó)際:+86 10-6553 6321

+86 189 1296 8882

北京市(shì)東城(chéng)區(qū)東直門南大街(jiē)甲3号居然大廈11層

huazheng@hztax.net

在線留言

華政稅務微(wēi)信公衆号

華政稅務國(guó)際部微(wēi)信公衆号

本網站使用cookies确保您在我們的(de)網站上(shàng)獲得最佳體(tǐ)驗。

吳小(xiǎo)強,合夥人(rén)

吳小(xiǎo)強,合夥人(rén) 李娟,合夥人(rén)

李娟,合夥人(rén)