【Editorial note】The continuous deepening of global trade has accelerated the pace of Chinese enterprises' "going global". In this process, the export tax rebate policy has become a key boost to enhance the international competitiveness of products. This article will summarize the core content of the value-added tax policy for exported goods and deeply analyze the key links of its tax refund (exemption) management, aiming to help enterprises understand and apply this policy more effectively, and provide strong support for the financial and tax management of enterprise goods exports.

一、出口貨物(wù)稅收政策梳理(lǐ)

根據《财政部 國(guó)家(jiā)稅務總局關于出口貨物(wù)勞務增值稅和(hé)消費(fèi)稅政策的(de)通(tōng)知》(财稅〔2012〕39号)以及《國(guó)家(jiā)稅務總局關于發布〈出口貨物(wù)勞務增值稅和(hé)消費(fèi)稅管理(lǐ)辦法〉的(de)公告》(國(guó)家(jiā)稅務總局公告2012年(nián)第24号)的(de)相(xiàng)關規定,目前我國(guó)實行的(de)出口貨物(wù)增值稅政策包括三種:

退(免)稅政策:俗稱“又(yòu)免又(yòu)退”政策,即免征出口環節的(de)增值稅、消費(fèi)稅,并對(duì)出口前采購環節的(de)進項稅進行退還(hái)。

免稅政策:俗稱“隻免不退”政策,即免征出口環節增值稅、消費(fèi)稅,但(dàn)是對(duì)購進環節的(de)進項稅不再退稅,且納稅人(rén)需轉出以前環節已抵扣的(de)進項稅。

征稅政策:即出口環節視(shì)同內(nèi)銷,照(zhào)常繳納增值稅、消費(fèi)稅,納稅人(rén)以前環節的(de)進項稅可以抵扣。通(tōng)常适用于國(guó)家(jiā)限制或禁止出口的(de)貨物(wù)。

本文(wén)重點探讨第一種出口貨物(wù)增值稅政策,即退(免)稅政策,并對(duì)其涉稅管理(lǐ)關鍵環節以及相(xiàng)應的(de)實務操作(zuò)進行解析。

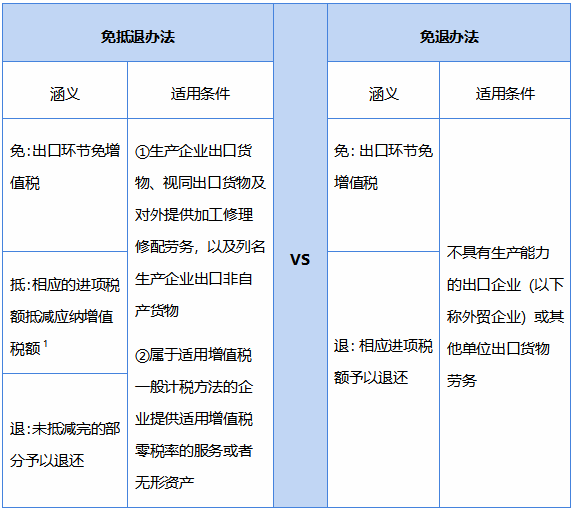

在現(xiàn)行出口貨物(wù)增值稅退(免)稅政策下(xià),視(shì)出口企業(yè)是否具有(yǒu)生(shēng)産能力,實行增值稅免抵退稅或免退稅兩種辦法。兩種辦法的(de)涵義和(hé)适用條件(jiàn)梳理(lǐ)如下(xià)表:

1不包括适用增值稅即征即退、先征後退政策的(de)應納增值稅額。

二、增值稅退(免)稅政策涉稅管理(lǐ)關鍵環節和(hé)實務操作(zuò)

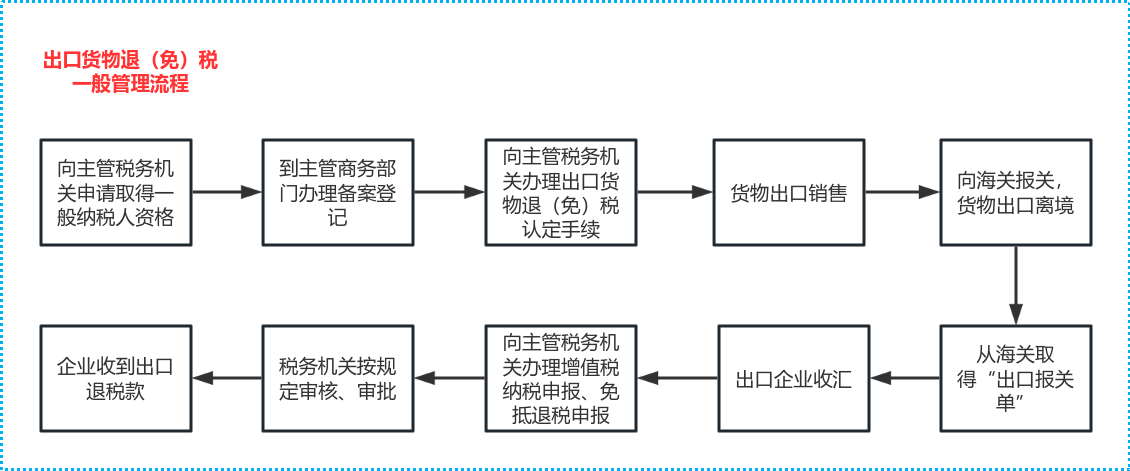

(一)出口貨物(wù)增值稅退(免)稅一般管理(lǐ)流程

1.取得一般納稅人(rén)資格

出口企業(yè)和(hé)其他(tā)單位出口貨物(wù)适用退(免)稅政策需取得增值稅一般納稅人(rén)資格,否則隻能适用出口貨物(wù)免稅政策。

2.出口退(免)稅備案

出口企業(yè)和(hé)其他(tā)單位出口貨物(wù)适用退(免)稅政策需進行出口退(免)稅資格認定。但(dàn)是,根據國(guó)家(jiā)稅務總局公告2012年(nián)第24号規定,出口企業(yè)和(hé)其他(tā)單位在出口退(免)稅資格認定之前發生(shēng)的(de)出口貨物(wù)勞務,在辦理(lǐ)出口退(免)稅資格認定後,可以在規定的(de)退(免)稅申報期內(nèi)按規定申報增值稅退(免)稅或免稅,以及消費(fèi)稅退(免)稅或免稅。

3.财務人(rén)員(yuán)辦理(lǐ)上(shàng)圖第8步(向主管稅務機(jī)關辦理(lǐ)增值稅納稅申報、免抵退稅申報)前,需從(cóng)業(yè)務部門處取得報關單,并根據報關單的(de)商品編号查詢退稅率,選擇正确的(de)增值稅退(免)稅政策。具體(tǐ)如下(xià):

(1)取得報關單并查詢退稅率

财務人(rén)員(yuán)應與業(yè)務部門協商确定每月(yuè)取得上(shàng)月(yuè)報關出口貨物(wù)全部報關單的(de)時(shí)間(jiān)(例如:每月(yuè)5日(rì)),以核對(duì)出口貨物(wù)信息、查詢退稅率。

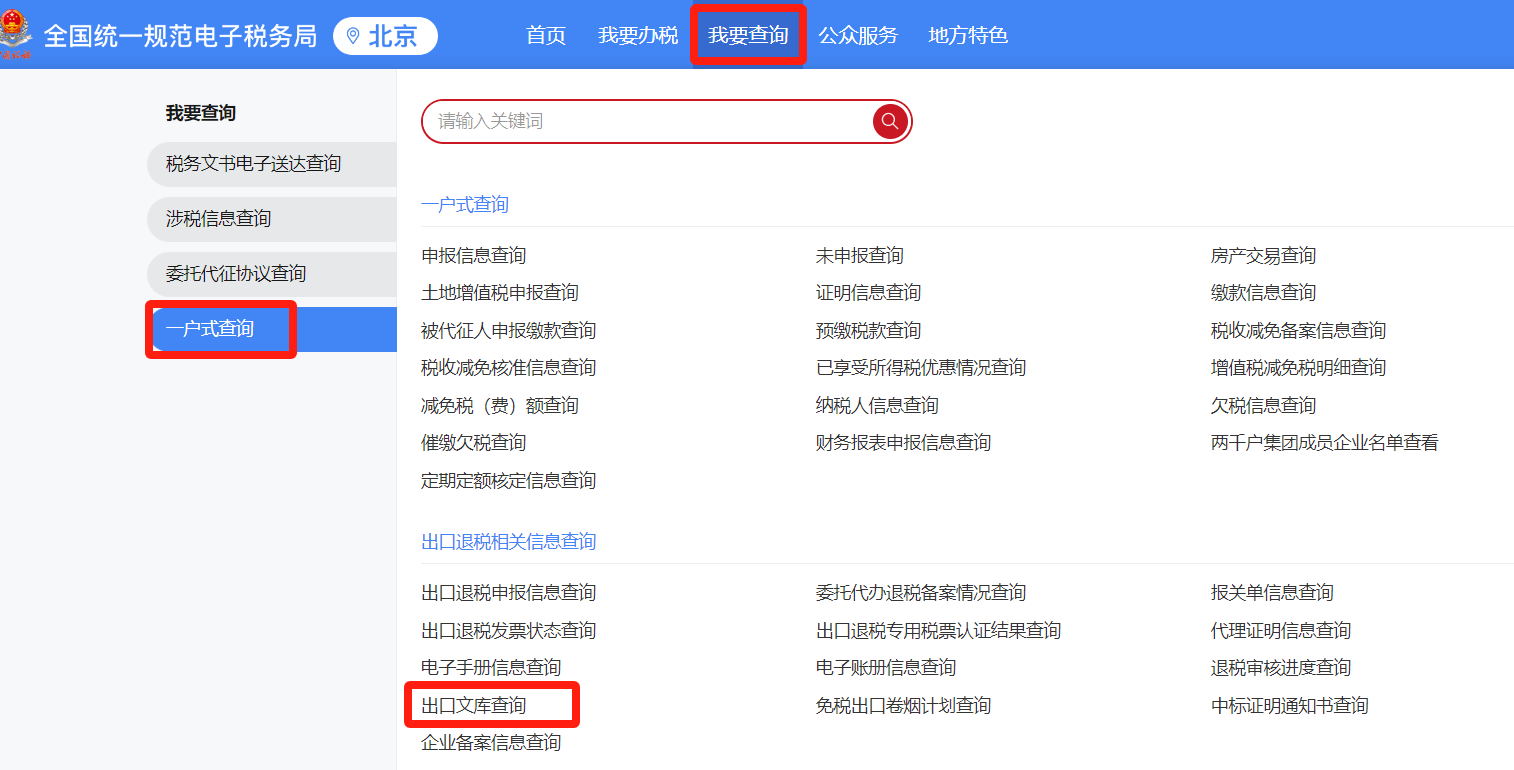

①登錄電(diàn)子(zǐ)稅務局—我要查詢—一戶式查詢—出口文(wén)庫查詢。

②商品代碼處輸入8位海(hǎi)關編碼(報關單商品編号前8位),點擊查詢,查看(kàn)出口退稅率情況。

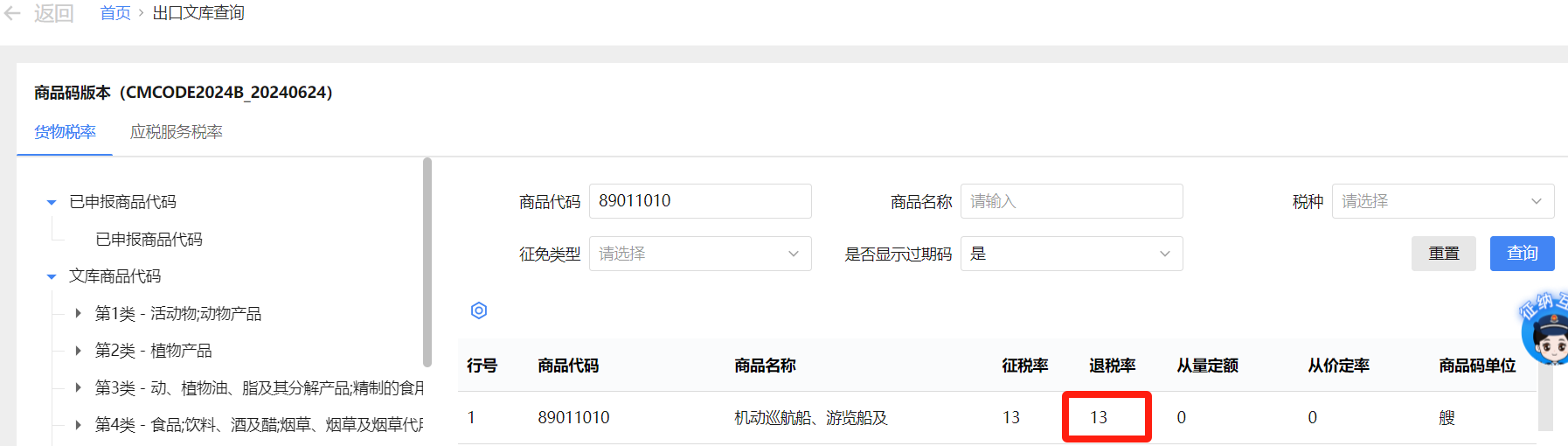

③若出口退稅率不為(wèi)0,說(shuō)明(míng)該商品為(wèi)正常退稅商品,如下(xià)圖所示。

④如退稅率為(wèi)0,說(shuō)明(míng)商品不退稅。需查看(kàn)“特殊商品标識”進一步确定是出口免稅還(hái)是出口征稅。

(2)确認适用的(de)退(免)稅政策

如果出口退稅率不為(wèi)0,财務人(rén)員(yuán)應視(shì)本企業(yè)是否具有(yǒu)生(shēng)産能力确認适用的(de)退(免)稅政策是免抵退辦法還(hái)是免退辦法。

(3)收齊單證

财務人(rén)員(yuán)還(hái)應進一步向業(yè)務部門取得有(yǒu)關憑證(即收齊單證),以及時(shí)申報辦理(lǐ)退(免)稅,減少退稅資金(jīn)占用。财務人(rén)員(yuán)應依據公司的(de)實際情況,明(míng)晰出口貨物(wù)備案單證的(de)管理(lǐ)責任和(hé)流轉方式。

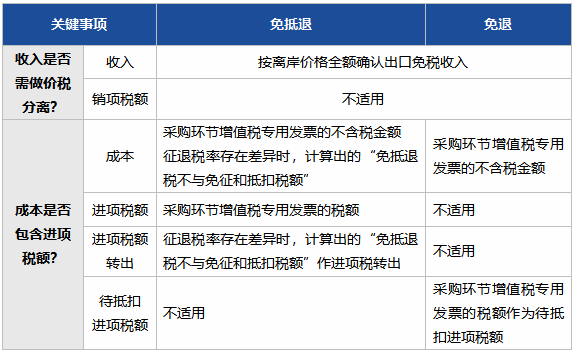

(二)财務實務操作(zuò)要點之價稅分離

1.出口收入确認是否需做價稅分離?

銷售端,财務人(rén)員(yuán)應依據确認适用的(de)增值稅退(免)稅政策,來(lái)判斷是否需要進行價稅分離并确認銷項稅額。

無論适用免抵退稅辦法或免退稅辦法,由于出口環節免增值稅,均應按離岸價格全額确認出口免稅收入,無需價稅分離,即出口價格不包含銷項稅額。

2.采購成本确認是否包含進項稅額?

采購端,财務人(rén)員(yuán)也需根據不同的(de)退(免)稅政策來(lái)确定采購成本金(jīn)額以及是否确認進項稅額、進項稅額轉出或待抵扣進項稅額。具體(tǐ)而言:

▶在适用免抵退稅辦法的(de)情況下(xià),采購成本包括兩部分內(nèi)容:1)采購環節增值稅專用發票(piào)的(de)不含稅金(jīn)額;2)當征退稅率存在差異時(shí),計(jì)算(suàn)出的(de)“免抵退稅不予免征和(hé)抵扣稅額”也應計(jì)入成本。同時(shí),由于相(xiàng)應的(de)進項稅額可以抵減應納增值稅額,需要按照(zhào)采購環節取得的(de)增值稅專用發票(piào)上(shàng)的(de)稅額确認進項稅額。但(dàn)是,當征退稅率存在差異時(shí),計(jì)算(suàn)出的(de)“免抵退稅不予免征和(hé)抵扣稅額”需作(zuò)進項稅額轉出。

▶在适用免退稅辦法的(de)情況下(xià),采購成本為(wèi)采購環節增值稅專用發票(piào)的(de)不含稅金(jīn)額。同時(shí),由于采購環節的(de)進項稅額予以全部退還(hái),需要按照(zhào)采購環節取得的(de)增值稅專用發票(piào)上(shàng)的(de)稅額确認待抵扣進項稅額,而非進項稅額。

(三)稅務實務操作(zuò)之出口貨物(wù)退(免)稅增值稅申報

出口貨物(wù)退(免)稅增值稅申報,包括(免稅)銷售額和(hé)銷項稅額的(de)申報;減免稅明(míng)細申報;進項稅額、進項稅額轉出、待抵扣進項稅額的(de)申報。企業(yè)需注意填報在正确的(de)欄次。

出口貨物(wù)退(免)稅增值稅納稅申報表的(de)填寫,主要涉及到五張表,分别是:增值稅納稅申報表主表、增值稅及附加稅費(fèi)申報表附列資料(一)、增值稅及附加稅費(fèi)申報表附列資料(二)、增值稅及附加稅費(fèi)申報表附列資料(五)、增值稅減免稅申報明(míng)細表。

1.《增值稅及附加稅費(fèi)申報表附列資料(一)》填報

▶第16欄“三、免抵退稅”“貨物(wù)及加工(gōng)修理(lǐ)修配勞務”:反映适用免抵退稅政策的(de)出口貨物(wù)、加工(gōng)修理(lǐ)修配勞務。

▶第18欄“四、免稅”“貨物(wù)及加工(gōng)修理(lǐ)修配勞務”:反映适用免退稅政策的(de)出口貨物(wù)、加工(gōng)修理(lǐ)修配勞務。

因此,如果适用免抵退辦法,出口銷售額應填寫在第16欄;如果适用免退辦法,出口銷售額則應填寫在第18欄。

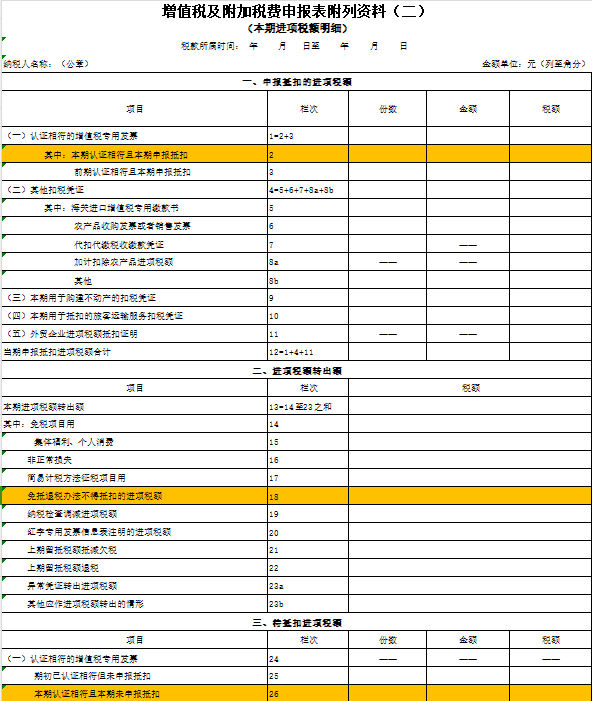

2.《增值稅及附加稅費(fèi)申報表附列資料(二)》填報

▶第2欄“本期認證相(xiàng)符且本期申報抵扣”:反映适用免抵退稅政策的(de)出口企業(yè),在勾選平台進行抵扣勾選的(de)發票(piào)。

▶第18欄“免抵退稅辦法不得抵扣的(de)進項稅額”:反映适用免抵退稅政策的(de)出口企業(yè),按照(zhào)免抵退辦法的(de)規定,由于征稅稅率與退稅稅率存在稅率差,在本期應轉出的(de)進項稅額。

▶第26欄“本期認證相(xiàng)符且本期未申報抵扣”:反映适用免退稅政策的(de)出口企業(yè),在勾選平台進行退稅勾選的(de)發票(piào)。

因此,如果适用免抵退辦法,抵減應納增值稅額的(de)已在勾選平台進行抵扣勾選的(de)采購環節進項稅額将自(zì)動帶入第2欄;同時(shí)在征退稅率存在差異時(shí),計(jì)算(suàn)出的(de)“免抵退稅不與免征和(hé)抵扣稅額”應填寫在第18欄;如果适用免退辦法,予以退還(hái)的(de)已在勾選平台進行退稅勾選的(de)采購環節進項稅額應填寫在第26欄。

3.《增值稅減免稅申報明(míng)細表》填報

▶第8欄“出口免稅”:反映适用免退稅政策的(de)出口企業(yè),本期出口貨物(wù)免征增值稅的(de)銷售額。

因此,如果适用免抵退辦法,則不需要填寫此表。即填寫在附表一16、17欄的(de)銷售額不體(tǐ)現(xiàn)在此處。隻有(yǒu)在适用免退辦法時(shí),才需要将出口免征增值稅的(de)銷售額填寫在第8欄。

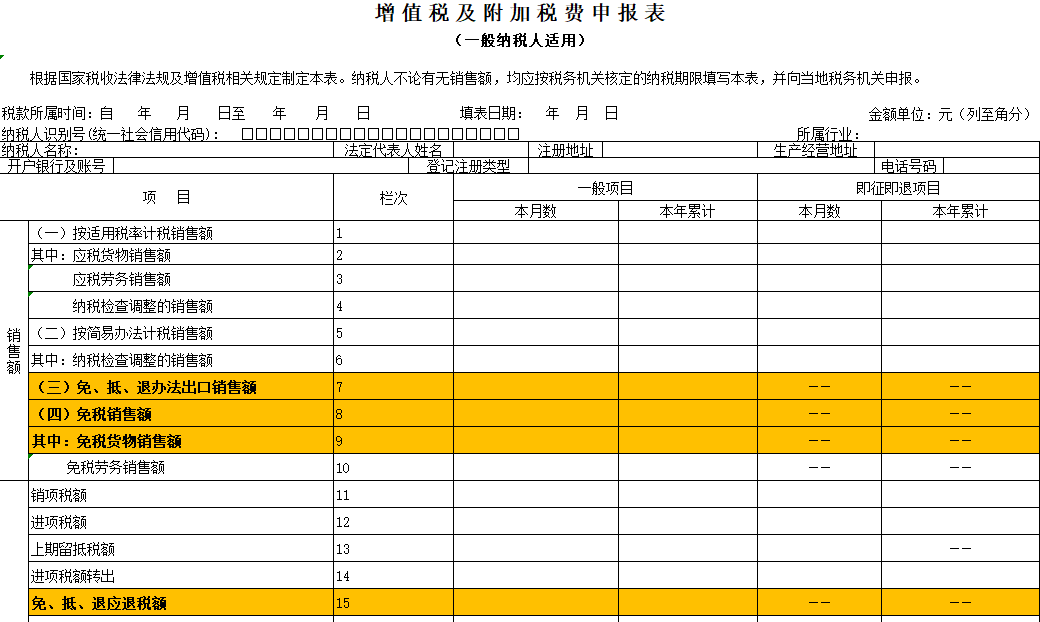

4.主表核對(duì),檢查主表上(shàng)是否已經采集了附表中相(xiàng)關的(de)申報數據

▶第7欄“免抵退辦法出口銷售額”:适用免抵退稅政策的(de)出口企業(yè),填寫納稅人(rén)本期适用免抵退稅辦法的(de)出口貨物(wù)、勞務和(hé)服務、無形資産的(de)銷售額。

▶第8、9欄“免稅銷售額”、“免稅貨物(wù)銷售額”:适用免退稅政策的(de)出口企業(yè),核對(duì)是否已經采集了附表中相(xiàng)關的(de)申報數據。

▶第15欄“免抵退應退稅額”:适用免抵退稅政策的(de)出口企業(yè),為(wèi)上(shàng)個(gè)月(yuè)稅務機(jī)關核準通(tōng)過的(de)退稅額,由系統自(zì)動帶出,不可修改。

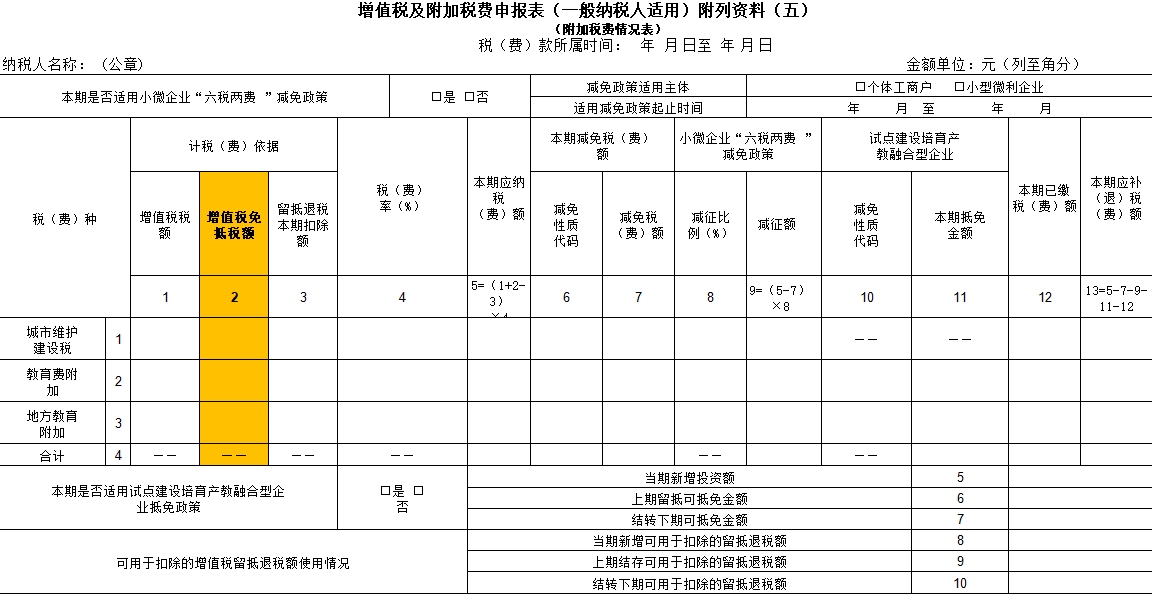

5.《增值稅及附加稅費(fèi)申報表附列資料(五)》填報

▶第2列“增值稅免抵稅額”:适用免抵退稅政策的(de)出口企業(yè),審核通(tōng)過的(de)免抵稅額自(zì)動帶入,報表自(zì)動計(jì)算(suàn)應納附加稅(費(fèi))額。

因此,如果适用免退辦法,則不需要填寫和(hé)核對(duì)此表。

【小(xiǎo)貼士】離岸價格為(wèi)外(wài)币,使用哪一天的(de)彙率?

根據财稅〔2016〕36号文(wén)規定,納稅人(rén)按照(zhào)人(rén)民(mín)币以外(wài)的(de)貨币結算(suàn)銷售額的(de),應當折合成人(rén)民(mín)币計(jì)算(suàn),折合率可以選擇銷售額發生(shēng)的(de)當天或者當月(yuè)1日(rì)的(de)人(rén)民(mín)币彙率中間(jiān)價。納稅人(rén)應當在事(shì)先确定采用何種折合率,确定後12個(gè)月(yuè)內(nèi)不得變更。因此,在填報增值稅申報表時(shí),按照(zhào)人(rén)民(mín)币以外(wài)的(de)貨币結算(suàn)銷售額,需要按照(zhào)上(shàng)述文(wén)件(jiàn)規定的(de)彙率進行折算(suàn)并填報在增值稅申報的(de)銷售額一欄,該彙率可能與财務處理(lǐ)上(shàng)出口銷售收入确認使用的(de)折算(suàn)彙率存在差異。

Set Sail for the Sea, With Tax Benefits - Analysis of the Types of VAT Export Refund (Exemption) and Key Points of Declaration Practice

2024-10-22read:207second

Enterprise Must Read! The New Policy of Water Resource Tax Reform Has Been Introduced, And This Article Summarizes the Key Points of Policy Changes

2024-10-22read:223second

The 'Crime' and 'Punishment' of Tax Violations: A Must-Read Guide for Financial and Tax Personnel

2024-09-12read:250second

Domestic: +86 10-6588 457

International: +86 10-6553 6321

Guohua Investment Building, 15 F, No.3, Dongzhimen South Street, Dongcheng District, Beijing

huazheng@hztax.net

Online Message

Hargent official wechat account

Hargent international wechat account

This website uses cookies to ensure you get the best experience on our website.