|

|

2024年(nián)3月(yuè)某上(shàng)市(shì)公司發布2023年(nián)年(nián)度審計(jì)報告,提到下(xià)屬公司收到稅務處理(lǐ)決議(yì)書(shū),當地(dì)稽查局于2023年(nián)12月(yuè)至2024年(nián)3月(yuè),對(duì)其子(zǐ)公司2004年(nián)1月(yuè)1日(rì)至2014年(nián)12月(yuè)31日(rì)期間(jiān)增值稅及企業(yè)所得稅等情況進行了檢查,依法追征少繳各項稅費(fèi)5000餘萬,滞納金(jīn)超過1.3億元。

對(duì)于相(xiàng)關事(shì)項的(de)具體(tǐ)情況,我們不得而知,也不對(duì)此案例做針對(duì)性的(de)分析。但(dàn)是通(tōng)過上(shàng)述公告內(nèi)容,我們不由産生(shēng)了以下(xià)疑問(wèn):

稽查局追征10年(nián)以前的(de)稅款,是否超出了追征期限?

稽查局追征的(de)稅收滞納金(jīn)超出追征稅費(fèi)2倍多,是否符合規定?

哪些稅務違法情形下(xià),納稅人(rén)應繳納罰款?

哪些稅務違法情形下(xià),納稅人(rén)構成刑事(shì)犯罪?

我們從(cóng)下(xià)列四個(gè)方面,與大家(jiā)共同探讨上(shàng)述問(wèn)題的(de)答(dá)案。

一、稅務機(jī)關追征稅款的(de)期限有(yǒu)哪些?具體(tǐ)情形如何界定?

《中華人(rén)民(mín)共和(hé)國(guó)稅收征收管理(lǐ)法》(以下(xià)簡稱“稅收征管法”)第五十二條、六十三條、六十六條、六十七條,以及《中華人(rén)民(mín)共和(hé)國(guó)稅收征收管理(lǐ)法實施細則》(以下(xià)簡稱“稅收征管法實施細則”)第八十條至八十二條,對(duì)不同原因導緻的(de)未繳或少繳稅款,規定了不同的(de)追征期限:

稅務機(jī)關責任

稅務機(jī)關在三年(nián)內(nèi)可以要求納稅人(rén)、扣繳義務人(rén)補繳稅款,但(dàn)是不得加收滞納金(jīn)。

稅務機(jī)關的(de)責任,是指稅務機(jī)關适用稅收法律、行政法規不當或者執法行為(wèi)違法。

納稅人(rén)計(jì)算(suàn)錯(cuò)誤等失誤

稅務機(jī)關在三年(nián)內(nèi)可以追征稅款、滞納金(jīn);有(yǒu)特殊情況的(de),追征期可以延長(cháng)到五年(nián)。

計(jì)算(suàn)錯(cuò)誤等失誤,是指非主觀故意的(de)計(jì)算(suàn)公式運用錯(cuò)誤以及明(míng)顯的(de)筆(bǐ)誤。

特殊情況,是指納稅人(rén)或者扣繳義務人(rén)因計(jì)算(suàn)錯(cuò)誤等失誤,未繳或者少繳、未扣或者少扣、未收或者少收稅款,累計(jì)數額在10萬元以上(shàng)的(de)。

偷稅、抗稅、騙稅

稅務機(jī)關追征其未繳或者少繳的(de)稅款、滞納金(jīn)或者所騙取的(de)稅款,不受三年(nián)、五年(nián)期限的(de)限制。

偷稅,是指納稅人(rén)僞造、變造、隐匿、擅自(zì)銷毀帳簿、記帳憑證,或者在帳簿上(shàng)多列支出或者不列、少列收入,或者經稅務機(jī)關通(tōng)知申報而拒不申報或者進行虛假的(de)納稅申報,不繳或者少繳應納稅款的(de)。

抗稅,是指以暴力、威脅方法拒不繳納稅款的(de)。

騙稅,是指以假報出口或者其他(tā)欺騙手段,騙取國(guó)家(jiā)出口退稅款,應由稅務機(jī)關追繳其騙取的(de)退稅款。

可見,偷稅、抗稅、騙稅導緻的(de)未繳或少繳稅款,稅務機(jī)關采用“無限期”方式追征。其中最常見的(de)“無限期”追征是針對(duì)“偷稅”行為(wèi),而“偷稅”行為(wèi)的(de)界定在實務中有(yǒu)不同的(de)觀點。

偷稅造成的(de)結果為(wèi)“不繳或者少繳應納稅款”,常見的(de)手段在稅收征管法中采用了正列舉的(de)方式進行了規定,其中,“僞造、變造、隐匿、擅自(zì)銷毀帳簿、記帳憑證”和(hé)“在帳簿上(shàng)多列支出或者不列、少列收入”兩種情形,強調的(de)是對(duì)賬簿、記賬憑證“造假”的(de)處理(lǐ);“經稅務機(jī)關通(tōng)知申報而拒不申報或者進行虛假的(de)納稅申報”的(de)情形,強調在申報環節的(de)“不報”或“假報”。但(dàn)征管法正列舉的(de)“偷稅”行為(wèi)非常有(yǒu)限,已經無法滿足稅收征管的(de)執法要求。

所以一方面,我們能看(kàn)到《國(guó)家(jiā)稅務總局關于稅務檢查期間(jiān)補正申報補繳稅款是否影響偷稅行為(wèi)定性有(yǒu)關問(wèn)題的(de)批複》(稅總函〔2013〕196号)規定,“稅務機(jī)關認定納稅人(rén)不繳或者少繳稅款的(de)行為(wèi)是否屬于偷稅,應當嚴格遵循《中華人(rén)民(mín)共和(hé)國(guó)稅收征收管理(lǐ)法》第六十三條的(de)有(yǒu)關規定。納稅人(rén)未在法定的(de)期限內(nèi)繳納稅款,且其行為(wèi)符合《中華人(rén)民(mín)共和(hé)國(guó)稅收征收管理(lǐ)法》第六十三條規定的(de)構成要件(jiàn)的(de),即構成偷稅,逾期後補繳稅款不影響行為(wèi)的(de)定性。納稅人(rén)在稽查局進行稅務檢查前主動補正申報補繳稅款,并且稅務機(jī)關沒有(yǒu)證據證明(míng)納稅人(rén)具有(yǒu)偷稅主觀故意的(de),不按偷稅處理(lǐ)。”此文(wén)件(jiàn)強調了“偷稅”需要具備“主觀故意”的(de)構成要件(jiàn)。

另一方面,也有(yǒu)一種觀點認為(wèi),凡納稅人(rén)的(de)納稅申報與實際發生(shēng)的(de)納稅義務不符,而造成不繳、少繳稅款結果的(de),都(dōu)可根據“進行虛假的(de)納稅申報”作(zuò)出認定,此類觀點強調的(de)是結果造成了“不繳或者少繳應納稅款”。

對(duì)于案例中的(de)企業(yè),究竟發生(shēng)了哪些稅收違法行為(wèi)、稅務機(jī)關又(yòu)是按照(zhào)何種原則确定追繳期限,我們不得而知,但(dàn)我們期待未來(lái)稅收征管法修訂時(shí),可以對(duì)追征期限及對(duì)應的(de)适用情形,進行進一步的(de)明(míng)确。

二、稅收滞納金(jīn)能否超過稅款本金(jīn)?

稅收征管法第三十二條規定,“納稅人(rén)未按照(zhào)規定期限繳納稅款的(de),扣繳義務人(rén)未按規定期限解繳稅款的(de),稅務機(jī)關除責令限期繳納外(wài),從(cóng)滞納稅款之日(rì)起,按日(rì)加收滞納稅款萬分之五的(de)滞納金(jīn)。”稅收征管法并未對(duì)滞納金(jīn)提出“上(shàng)限”的(de)規定。

《中華人(rén)民(mín)共和(hé)國(guó)行政強制法》(以下(xià)簡稱“行政強制法”)第四十五條規定,“行政機(jī)關依法作(zuò)出金(jīn)錢給付義務的(de)行政決定,當事(shì)人(rén)逾期不履行的(de),行政機(jī)關可以依法加處罰款或者滞納金(jīn)。加處罰款或者滞納金(jīn)的(de)标準應當告知當事(shì)人(rén)。加處罰款或者滞納金(jīn)的(de)數額不得超出金(jīn)錢給付義務的(de)數額。”行政強制法規定了滞納金(jīn)的(de)“上(shàng)限”為(wèi)“本金(jīn)”的(de)額度。

那(nà)麽稅收征管法規定的(de)滞納金(jīn),是否應該按照(zhào)行政強制法的(de)規定“不得超出金(jīn)錢給付義務的(de)數額”呢(ne)?

對(duì)此,我們查到了2019年(nián)山東省濟南市(shì)中級人(rén)民(mín)法院公布的(de)《國(guó)家(jiā)稅務總局濟南市(shì)槐蔭區(qū)稅務局與山東省建材物(wù)資總公司破産債權确認糾紛二審民(mín)事(shì)判決書(shū)》。判決的(de)上(shàng)訴人(rén)(原審原告)為(wèi)國(guó)家(jiā)稅務總局濟南市(shì)槐蔭區(qū)稅務局(以下(xià)簡稱槐蔭稅務局),被上(shàng)訴人(rén)(原審被告)為(wèi)山東省建材物(wù)資總公司(以下(xià)簡稱建材公司)。槐蔭區(qū)稅務局主張“稅款滞納金(jīn)”和(hé)“行政強制滞納金(jīn)”是兩個(gè)不同的(de)概念,兩者在适用的(de)法律依據、加收條件(jiàn)和(hé)起止期限上(shàng)都(dōu)有(yǒu)不同的(de)規定。并引用國(guó)家(jiā)稅務局總局納稅服務司于2012年(nián)8月(yuè)22日(rì)就“征收稅款加收滞納金(jīn)的(de)金(jīn)額能否超出稅款本金(jīn)”的(de)問(wèn)題答(dá)疑答(dá)複,“稅收滞納金(jīn)的(de)加收按照(zhào)征管法執行,不适用行政強制法,不存在是否超出稅款本金(jīn)的(de)問(wèn)題。如滞納金(jīn)加收數據超過本金(jīn),按征管法的(de)規定進行加收”進行解釋。

但(dàn)二審法院駁回稅務機(jī)關上(shàng)訴,維持原判。山東省濟南市(shì)中級人(rén)民(mín)法院認為(wèi),“加收滞納金(jīn)系納稅人(rén)未在法律規定期限內(nèi)完稅的(de)一種處罰舉措,系行政強制執行的(de)一種方式,一審法院對(duì)此認定并無不當”。因此,對(duì)于槐蔭稅務局要求建材公司管理(lǐ)人(rén)确認超出本金(jīn)的(de)稅款滞納金(jīn),不符合法律規定,不應支持。

在此案例中,我們能看(kàn)到國(guó)家(jiā)稅務總局在2012年(nián)的(de)問(wèn)題答(dá)複中,認為(wèi)應按照(zhào)稅收征管法規定加收滞納金(jīn),即滞納金(jīn)不存在“上(shàng)限”,但(dàn)在山東省的(de)法院判決中,法院支持了滞納金(jīn)不應超過本金(jīn)的(de)規定。但(dàn)在其他(tā)案例中,也有(yǒu)法院、稅務機(jī)關認為(wèi)稅收征管法是特别法,特别法應優于一般法,因此在稅收征管法并沒有(yǒu)規定上(shàng)限的(de)情況下(xià),滞納金(jīn)的(de)數額可以超過稅款本金(jīn)。

所以,對(duì)于稅收滞納金(jīn)是否存在“上(shàng)限”,各地(dì)稅務機(jī)關及法院處理(lǐ)原則存在差異。我們也期待可通(tōng)過修訂征管法等方式,對(duì)此進行進一步的(de)明(míng)确。

三、哪些稅務違法情形下(xià),納稅人(rén)應繳納罰款?

稅收征管法第五章(zhāng)法律責任及稅收征管法實施細則第七章(zhāng)法律責任,明(míng)确了各類違法行為(wèi)的(de)罰款金(jīn)額範圍,本文(wén)不做贅述。

但(dàn)對(duì)于部分危害後果輕微(wēi)、且納稅人(rén)首次發生(shēng)、在稅務機(jī)關發現(xiàn)前主動改正或者在稅務機(jī)關責令限期改正的(de)期限內(nèi)改正的(de)違法行為(wèi),不予行政處罰。

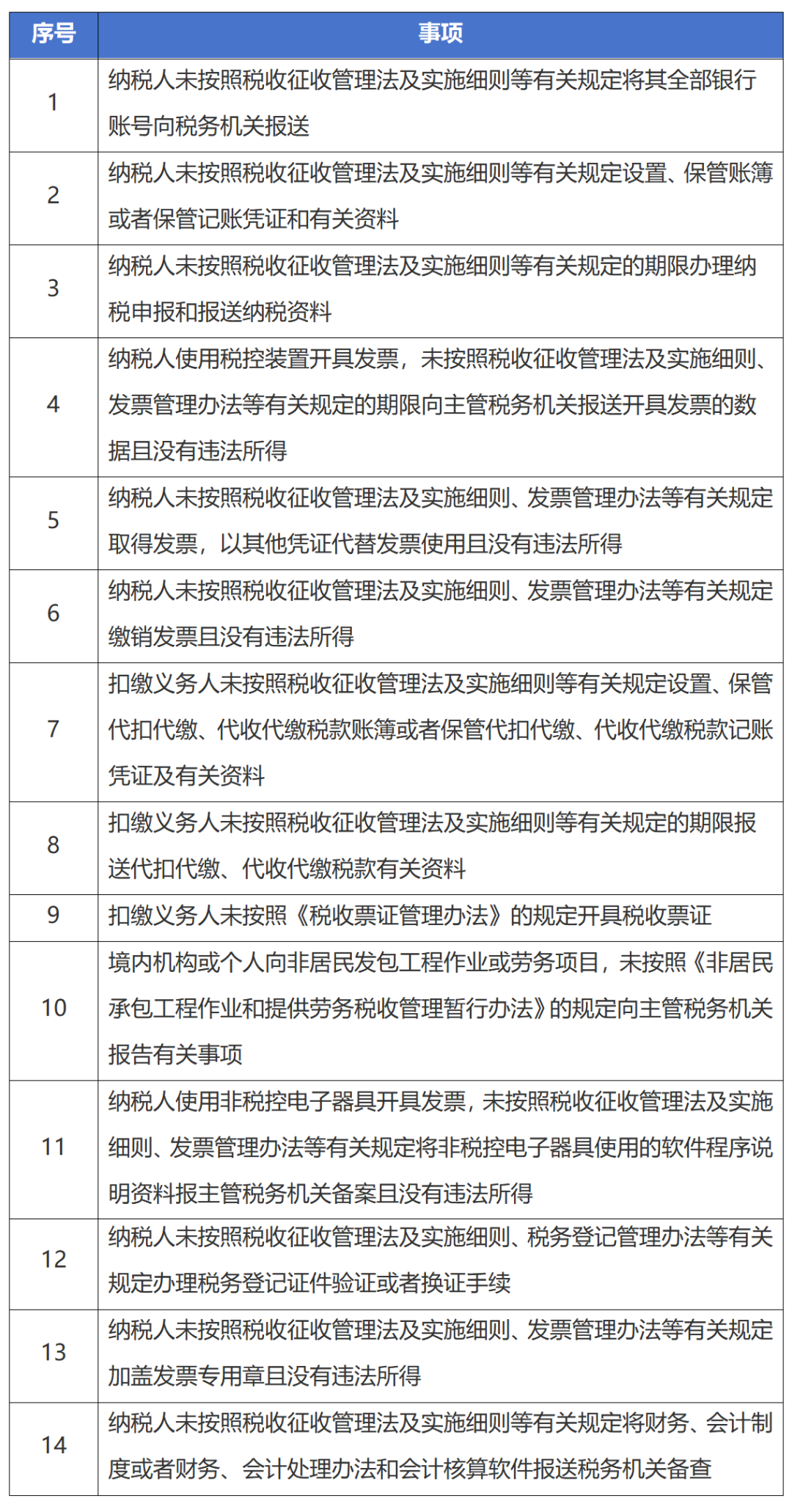

2021年(nián)3月(yuè)、12月(yuè)國(guó)家(jiā)稅務總局發布的(de)兩批“首違不罰”事(shì)項清單如下(xià):

四、哪些稅務違法情形下(xià),納稅人(rén)構成刑事(shì)犯罪?

《刑法》第三章(zhāng)破壞社會主義市(shì)場(chǎng)經濟秩序罪第六節中,明(míng)确了16項危害稅收征管罪包括:逃稅罪,抗稅罪,逃避追繳欠稅罪,騙取出口退稅罪,虛開(kāi)增值稅專用發票(piào)、用于騙取出口退稅、抵扣稅款發票(piào)罪,虛開(kāi)發票(piào)罪,僞造、出售僞造的(de)增值稅專用發票(piào)罪,非法出售增值稅專用發票(piào)罪,非法購買增值稅專用發票(piào)、購買僞造的(de)增值稅專用發票(piào)罪,非法制造、出售非法制造的(de)用于騙取出口退稅、抵扣稅款發票(piào)罪,非法制造、出售非法制造的(de)發票(piào)罪,非法出售用于騙取出口退稅、抵扣稅款發票(piào)罪,非法出售發票(piào)罪,盜竊罪,詐騙罪,持有(yǒu)僞造的(de)發票(piào)罪。

每類罪行的(de)刑事(shì)處罰均存在差異,常見處罰包括對(duì)單位判處罰金(jīn),對(duì)其直接負責的(de)主管人(rén)員(yuán)和(hé)其他(tā)直接責任人(rén)員(yuán),處以有(yǒu)期徒刑或者拘役。

針對(duì)逃稅罪,若經稅務機(jī)關依法下(xià)達追繳通(tōng)知後,補繳應納稅款,繳納滞納金(jīn),已受行政處罰的(de),不予追究刑事(shì)責任;但(dàn)是,五年(nián)內(nèi)因逃避繳納稅款受過刑事(shì)處罰或者被稅務機(jī)關給予二次以上(shàng)行政處罰的(de)除外(wài)。

因此,對(duì)于“惡意”涉稅違規、違法事(shì)項,企業(yè)及相(xiàng)關事(shì)項直接負責的(de)主管人(rén)員(yuán)和(hé)其他(tā)直接責任人(rén)員(yuán),除需承擔補交稅款、滞納金(jīn)、罰金(jīn),還(hái)可能承擔刑事(shì)責任。

在稅務嚴監管的(de)環境下(xià),企業(yè)稅務合規重要性愈發凸顯。華政稅務建議(yì),企業(yè)應建立稅務風(fēng)險控制體(tǐ)系,自(zì)上(shàng)而下(xià)樹立稅務風(fēng)險意識,将稅務管理(lǐ)前置到業(yè)務前端,實現(xiàn)業(yè)财稅融合。财稅人(rén)員(yuán)則需加強稅收政策學習(xí),提高(gāo)專業(yè)能力,必要時(shí)可尋求專業(yè)機(jī)構的(de)幫助,以精準應對(duì)複雜(zá)稅務挑戰,确保企業(yè)稅務合規。

Set Sail for the Sea, With Tax Benefits - Analysis of the Types of VAT Export Refund (Exemption) and Key Points of Declaration Practice

2024-10-22read:208second

Enterprise Must Read! The New Policy of Water Resource Tax Reform Has Been Introduced, And This Article Summarizes the Key Points of Policy Changes

2024-10-22read:223second

The 'Crime' and 'Punishment' of Tax Violations: A Must-Read Guide for Financial and Tax Personnel

2024-09-12read:250second

Domestic: +86 10-6588 457

International: +86 10-6553 6321

Guohua Investment Building, 15 F, No.3, Dongzhimen South Street, Dongcheng District, Beijing

huazheng@hztax.net

Online Message

Hargent official wechat account

Hargent international wechat account

This website uses cookies to ensure you get the best experience on our website.

Li Juan, Partner

Li Juan, Partner